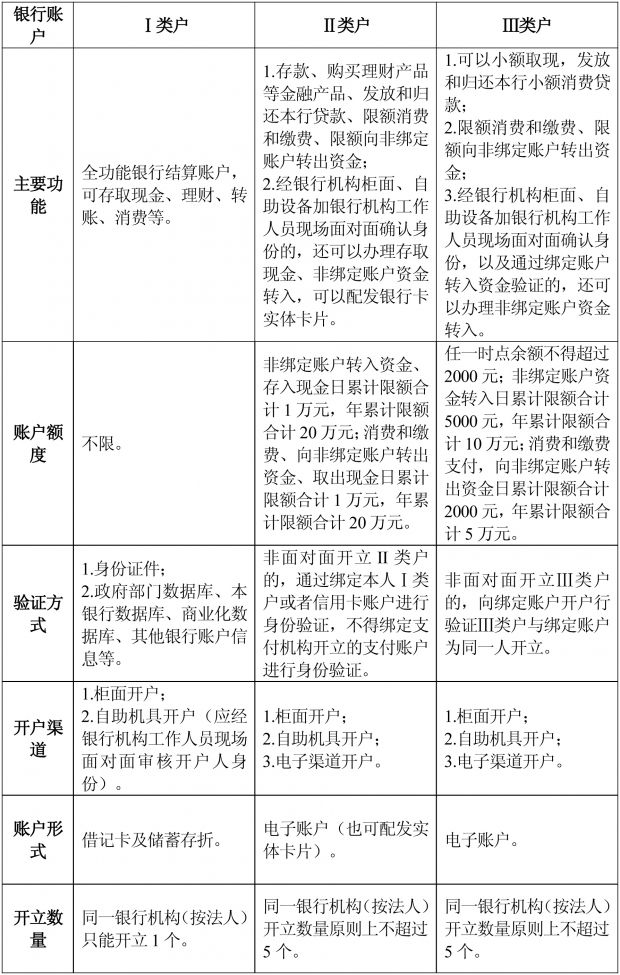

一、个人银行结算账户Ⅰ类、Ⅱ类、Ⅲ类户划分标准及功能特点?

二、为什么要设置个人银行结算账户Ⅰ类、Ⅱ类、Ⅲ类户?

针对电信网络新型违法犯罪活动日益增多的现状,为切实保障社会公众财产安全和合法权益,2015年起,个人银行结算账户实行分类管理制度。该制度将原有个人银行结算账户细分为Ⅰ类户、Ⅱ类户和Ⅲ类户,并通过账户功能、资金限额、开办数量等区别设定,既能满足社会公众对金融服务需求,又能控制Ⅰ类户数量,切断电信网络犯罪源头;同时,由于Ⅱ类户和Ⅲ类户存在额度限制,即便存款人发生资金损失,相关风险也被控制在较低水平。

三、如何使用个人银行结算账户Ⅰ类、Ⅱ类、Ⅲ类户?

(一)Ⅰ类户——“钱箱”。可作为工资账户或个人财富主账户,该账户实体不必随时携带,减少因遗失带来的风险。

(二)Ⅱ类户——“钱夹”。可主要用于购买投资理财产品等金融产品,以及单日累计限额不超过1万元、年累计限额合计20为万元的消费和缴费支付,既满足日常使用,又避免大额资金损失。

(三)Ⅲ类户——“零钱包”。适合银联标准移动支付应用、向支付账户充值、绑定支付账户快捷支付,主要用于小额高频交易。

账户开户告知书

为贯彻落实《中国人民银行关于优化企业开户服务的指导意见》要求,进一步优化企业开户服务,现就有关事项告知如下:

一、对企业开户资料审核的法律依据。根据《中华人民共和国商业银行法》《中华人民共和国反洗钱法》《人民币银行结算账户管理办法》规定,银行机构需按照“了解你的客户”原则履行客户身份识别义务,对申请开户企业身份(包括但不限于工商注册登记、法定代表人、注册地址、股东、企业实际控制人、经营活动情况)进行实质性审核;人民银行分支机构还需对银行机构上报开户资料合规性及存款人开立基本存款账户唯一性进行审核。

二、企业开户的基本流程。根据《人民币银行结算账户管理办法》《人民币银行结算账户管理办法实施细则》规定,企业开户流程大体可划分为7个步骤:①企业申请——②银行机构网点审核——③银行机构网点上级行审核(如有)——④银行机构报所在地人民银行分支机构——⑤人民银行分支机构核准——⑥银行机构领取开户许可证(核准类银行结算账户)——⑦企业领取开户许可证。

三、企业开户所需时限。根据《中国人民银行关于优化企业开户服务的指导意见》规定,企业开户时限计算应为银行机构受理申请企业合规开户资料之日起,至企业领取开户许可证之日止。同时,我支行将开通小微企业开户绿色通道,承诺于受理合规开户资料之日起4个工作日内完成账户开立手续,并于截止日当日至迟下一个工作日向企业交付开户许可证。

中国人民银行竹溪县支行

( 责任编辑:admin 新闻报料:2729868 )